更新时间:2025-09-02 18:49点击:

(原标题:华为,彻底爆了!)

华为汽车,爆了!

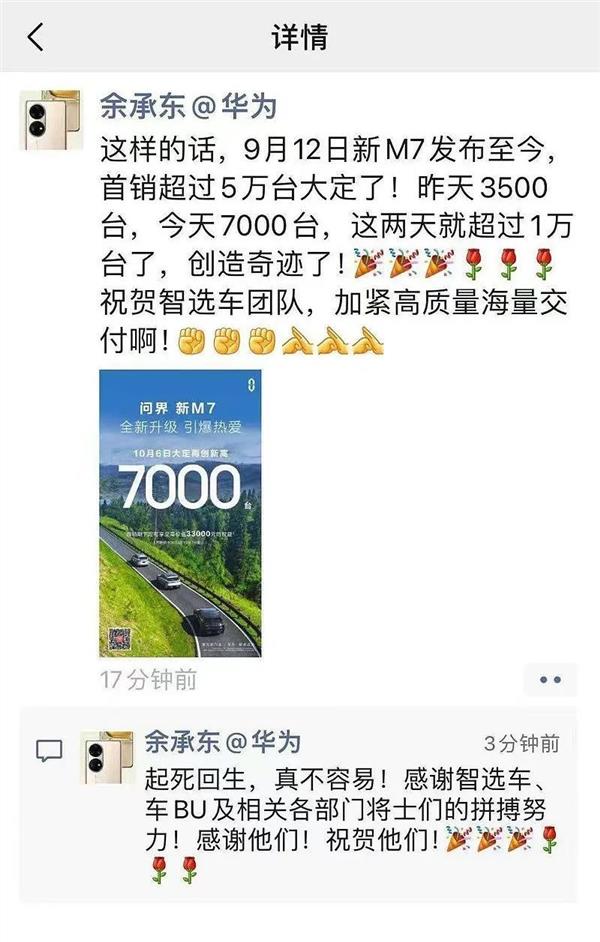

余承东评新M7销量:起死回生,真不容易

华为常务董事、终端BG CEO、智能汽车解决方案董事长余承东在朋友圈谈及了问界新M7的销量情况。他表示,10月6日问界新M7大定达到了7000台,昨天3500台,两天超过1万台。9月12日新M7发布至今,首销已超过5万台大定。“起死回生,真不容易!”余承东说道。

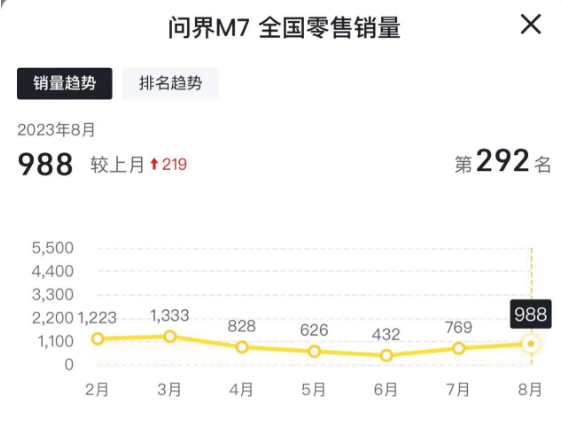

根据懂车帝的销量排行,此前华为问界M7的销量一度大跌。从年初的月销量1200多台降至6月的400多台。M7连续4个月单月销量未超过1000台,问界品牌销量也不断萎缩至万台以下。

市场人士分析,还有比这更恐怖的逆袭吗?年度改款,问界M7直接变成爆款。

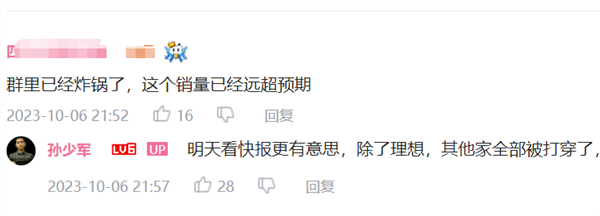

汽车博主孙少军表示,这个销量,除了理想汽车顶住压力,其他家厂商的销量被打穿了。

而今年6月,李想曾在微博中坦言:“2022年三季度,问界M7的发布和操盘,直接把理想ONE打残了,我们从来没遇到过这么强的对手,很长一段时间我们毫无还手之力。HW的超强能力直接让理想ONE的销售崩盘、提前停产,一个季度就亏损了十几亿……”

据报道,华为门店汽车销售透露,自从问界M7上市以来,进店量是过往的三倍,试驾也都需要排队。门店销量冠军一天最高能成交11辆新车。

问界新M7背水一战

9月12日,问界M7改款车型宣布上市,官方售价为24.98-32.98万元。

据余承东介绍,此次问界新M7系列在续航、性能、智能座舱、智能驾驶等方面都进行了突破。

会上,余承东多次用“遥遥领先”称赞这款全新的问界M7,并称“这次问界新M7系列的改变,我们投入超5亿”。

相较改款前,问界新M7的起售价调低了4万元。“遥遥领先”加上较老款4万元的降价幅度,问界为即将到来的四季度做足了功课。

此次问界新款M7在智能座舱和智能驾驶两方面进行了升级。从智能座舱方面来看,问界新款M7实现了“三屏配满”:搭载了两块华为车载智慧屏系统OLED防蓝光屏幕,一块15.6英寸的2K中控大屏。得益于鸿蒙系统的加持,手机和上述屏幕“碰一碰”即可将正在播放的电视剧、正在玩的游戏无缝流转到车载屏幕上,三块屏幕也能秒变“多人会议室”,带来办公出行新体验。

在智能驾驶方面,据介绍,问界新M7搭载了HUAWEI ADS 2.0高阶智能驾驶系统,能更加精准识别道路和障碍物情况,大幅提升了智能驾驶能力。

余承东在发布会上表示,智能驾驶需要“看得懂路”和“看得懂物”。“看得懂物”指的是异形障碍物的识别与处理,“看得懂路”需要道路结构拓扑推理,让导航地图和现实世界更匹配。

据介绍,问界新M7采用“激光雷达+视觉感知”融合的方案,多个传感器之间“取长补短”,不受恶劣天气及光线影响,全天候都能感知信号。探测距离最远可达150m左右,水平探测角度达到120°,让车辆“看得更远、更广”。

除此之外,问界新M7在融合BEV ( Bird Eye View,鸟瞰图 )感知能力的基础上,还升级了GOD(General Obstacle Detection,通用障碍物检测)网络,具备强大的识别和处理能力,支持识别通用障碍物白名单外的异形物体,大大小小、形态各异的障碍物都能“看的清,看得懂”。

余承东表示,预计到今年12月份,问界新款M7不依赖高精地图的城区高阶智能驾驶辅助将覆盖至全国范围,“全国都能开”。

2023年开年以来,问界销量持续低迷,问界M7、M5以及M5纯电版三款车的单月销量远不及去年一款车的销量,上半年累计销量不足3万辆,与其去年月销过万大相径庭。

在被问及如何看待问界销量时,余承东此前在接受采访时表示,过去一年多华为踏入了全新的领域取得了一些成绩,同时也因为经验不足和阅历不够,走了一些弯路。

“面对外部冲击,我们会快速改进,今年会在零售、服务、交付等领域全面优化,同时优化机制,增加门店暗访等手段,提升整体服务能力,让用户有更好的购车、用车体验。”余承东认为,销量只是某一发展阶段的结果,明天的能力是基于现有的技术积累。

另外,假期前,问界“代工厂”赛力斯股价节节攀升。